AfA Rechner Immobilien: Abschreibung nach Baujahr berechnen

Ermitteln Sie die jährliche Abschreibung Ihrer Immobilie und das Steuerspar-Potenzial — inklusive Beispielen für Eigentumswohnung, Mehrfamilienhaus und Neubau.

- Kostenlos

- Ohne Anmeldung

- DSGVO · Server in DE

- ImmoWertV-konform

AfA-Satz

2,0 / 2,5 / 3,0 %

Nach Baujahr automatisch

Jährliche AfA

In Euro

Gebäudeanteil × Satz

Steuerersparnis

Bei Ihrem Steuersatz

Direkt im Nachsteuer-Cashflow

AfA, Sonder-AfA und Steuerersparnis in einer Ansicht

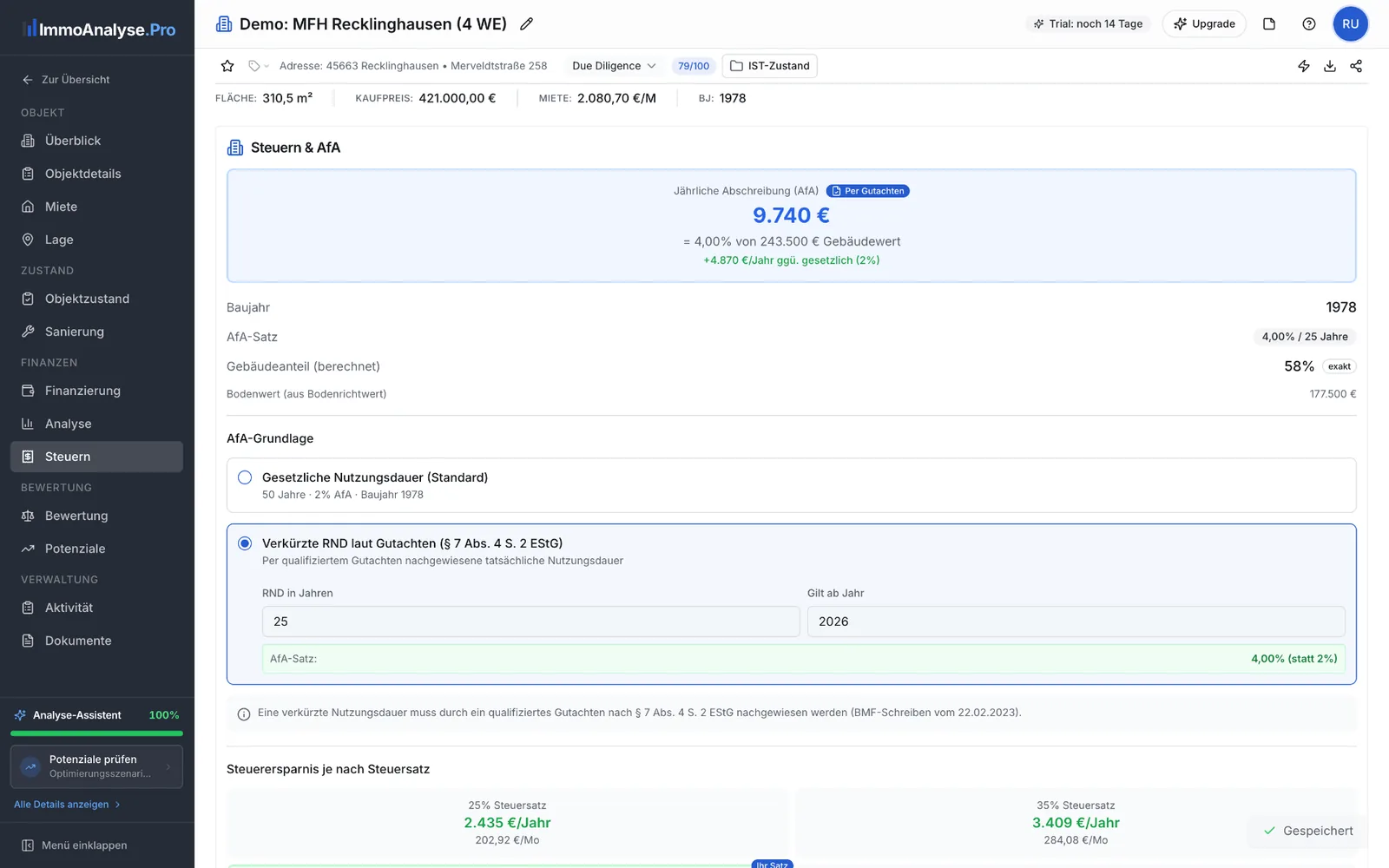

Die volle Plattform berechnet AfA-Basis automatisch aus Kaufpreis + Bodenwert und zeigt § 7b sowie Denkmal-AfA additiv.

AfA + Steuerersparnis

Linear-AfA 2/2,5/3 % je Baujahr, § 7b Mietwohnungsneubau und § 7i Denkmal — alles additiv und sichtbar.

Mehr als ein Rechner

Die komplette ImmoWertV-Analyse jeder Immobilie — in 30 Sekunden.

Ertragswert, Vergleichswert, Cashflow, AfA, Deal-Score und Marktvergleich aus einer Hand. 14 Tage Expert kostenlos testen.

Was sagen diese Kennzahlen aus?

Gebäudeanteil

Formel: Kaufpreis × (1 − Bodenwertanteil)

Nur der Gebäudeanteil ist steuerlich absetzbar. Der Bodenwert wird über Bodenrichtwerte oder ein Gutachten ermittelt und vom Kaufpreis abgezogen.

AfA-Satz

Regelung: § 7 Abs. 4 EStG

Der AfA-Satz richtet sich nach dem Baujahr: 2,5 % (vor 1925), 2,0 % (1925–2022) oder 3,0 % (ab 2023). Ein Restnutzungsdauer-Gutachten kann den Satz erhöhen.

Steuerersparnis

Formel: Jährl. AfA × Steuersatz

Die AfA ist ein buchhalterischer Aufwand ohne Geldabfluss. Die resultierende Steuerersparnis verbessert den Nachsteuer-Cashflow Ihrer Immobilieninvestition direkt.

Beispielrechnungen: AfA für Wohnung, Mehrfamilienhaus & Neubau

Drei typische Szenarien, gerechnet mit persönlichem Grenzsteuersatz von 42 %. Die exakten Werte hängen vom regionalen Bodenrichtwert und den tatsächlichen Kaufnebenkosten ab — hier kostenlos kalkulieren.

Eigentumswohnung Bestand (Baujahr 1990)

- Kaufpreis

- 300.000 €

- Bodenanteil

- 20 %

- Nebenkosten

- ~10 %

- AfA-Satz

- 2,0 %

- Gebäudewert

- 264.000 €

- Jährl. AfA

- 5.280 €

- Steuer p. a.

- ≈ 2.218 € p. a. (42 %)

12 Jahre kumulierte Steuerersparnis: ~26.600 €

Mehrfamilienhaus (MFH) Altbau (Baujahr 1910)

- Kaufpreis

- 850.000 €

- Bodenanteil

- 25 %

- Nebenkosten

- ~10 %

- AfA-Satz

- 2,5 %

- Gebäudewert

- 701.250 €

- Jährl. AfA

- 17.531 €

- Steuer p. a.

- ≈ 7.363 € p. a. (42 %)

Per RND-Gutachten oft auf 3–4 % erhöhbar

Neubau-Wohnung (Baujahr 2024)

- Kaufpreis

- 450.000 €

- Bodenanteil

- 15 %

- Nebenkosten

- ~9 %

- AfA-Satz

- 3,0 %

- Gebäudewert

- 416.925 €

- Jährl. AfA

- 12.508 €

- Steuer p. a.

- ≈ 5.253 € p. a. (42 %)

50 % mehr AfA als 2 %-Bestand — Hebel für Neubau-Investoren

AfA-Sätze im Überblick (§ 7 EStG)

| Gebäudetyp / Baujahr | AfA-Satz | Nutzungsdauer | Rechtsgrundlage |

|---|---|---|---|

| Altbau (vor 1925) | 2,5 % | 40 Jahre | § 7 Abs. 4 Nr. 2b EStG |

| Bestand (1925–2022) | 2,0 % | 50 Jahre | § 7 Abs. 4 Nr. 2a EStG |

| Neubau (ab 2023) | 3,0 % | 33 Jahre | § 7 Abs. 4 Nr. 2a EStG n. F. |

| Sonder-AfA Mietwohnung | 5 % (4 Jahre) | + regulär | § 7b EStG |

| Degressive AfA (Neubau) | 5 % degr. | variabel | § 7 Abs. 5a EStG |

| Denkmal-Sanierung | 9 % / 7 % | 12 Jahre | §§ 7i, 7h EStG |

Was beeinflusst die Höhe der AfA?

Die AfA-Höhe hängt von drei Stellschrauben ab: Bodenwertanteil (je niedriger, desto höher die AfA-Basis), AfA-Satz (Baujahr oder Restnutzungsdauer-Gutachten) und Kaufnebenkosten (anteilig dem Gebäude zuzuordnen). Wie das alles in den Gesamt-Cashflow einfließt, zeigt unser Cashflow-Rechner sowie der vollständige AfA-Ratgeber.

AfA kombinieren mit anderen Steuervorteilen

Die reguläre Gebäude-AfA lässt sich mit weiteren Instrumenten kombinieren: Sonder-AfA nach § 7b EStG für bezahlbaren Mietwohnungsbau, Denkmal-AfA nach §§ 7i / 7h, oder die degressive AfA für Neubauten ab Oktober 2023. Wer mehrere Objekte besitzt, sollte zusätzlich die Spekulationsfrist und die 3-Objekt-Grenze im Blick behalten.

In 4 Schritten zur AfA Ihrer Immobilie

- 1

Kaufpreis & Bodenanteil eingeben

Kaufpreis und Anteil des Bodenwerts (Bodenrichtwert × Fläche, ggf. anteilig für ETW über Miteigentumsanteil).

- 2

Baujahr wählen

Bestimmt automatisch den AfA-Satz: 2,5 % vor 1925, 2,0 % von 1925–2022, 3,0 % ab 2023 (§ 7 Abs. 4 EStG).

- 3

Kaufnebenkosten ergänzen

Grunderwerbsteuer, Notar, Grundbuch und ggf. Makler werden anteilig dem Gebäudewert zugerechnet.

- 4

Steuerersparnis ablesen

Jährliche AfA und die Ersparnis bei Ihrem Grenzsteuersatz — direkt verwertbar für Bank und Steuerberater.

Häufige Fragen zur AfA bei Immobilien

Weiterführende Ratgeber

Steuern & AfA

Begriffe, Ratgeber & Plattform-Funktionen

Rechner

In der Plattform

Was steckt sonst noch drin?

Vom kostenlosen Rechner zur Komplett-Plattform

Diese vier Module nutzen die gleichen Methoden wie unsere Rechner — nur eben für Ihr gesamtes Investment.

Schnellanalyse

Komplette Immobilien-Bewertung in 30 Sekunden — Ertragswert, Vergleichswert, Cashflow, AfA.

Mehr erfahrenDeal-Score

12-Kriterien-Algorithmus bewertet jedes Objekt von 0 bis 100. Erkennt Top-Deals automatisch.

Mehr erfahrenPortfolio

Bestand, Mieter, Cashflow, Steuern und Zukunftsszenarien an einem Ort.

Mehr erfahrenSuchagenten

Tägliches Off-Market-Scouting auf ImmoScout24 & Kleinanzeigen — gefiltert, gescoret, sortiert.

Mehr erfahrenWeitere kostenlose Immobilien-Rechner

Alle ansehenBereit für die komplette Analyse statt nur einer Kennzahl?

Deal-Score, Ertragswert, Cashflow, AfA, Marktvergleich und KI-Risiken — für jede Immobilie auf Knopfdruck. 14 Tage Expert kostenlos, jederzeit kündbar.

Keine Kreditkarte nötig · DSGVO-konform · Made in Germany